据咨询公司伍德麦肯兹统计,目前中国规划和建设中的风电项目总容量超过1亿千瓦,装机总量已接近现有风电装机量的一半。国家能源局资料显示,截至今年6月底,中国风电累计装机量为2.17亿千瓦

图1:三北地区弃风率变化 数据来源:根据公开资料整理

业内人士担忧,新一轮风电大基地的电源建设规模已大于电网建设规模,将再次出现弃风限电的情况。“未来几年里,三北地区弃风限电将是必然的。

风电大基地2.0

图1:三北地区弃风率变化 数据来源:根据公开资料整理

国家能源局于2017年叫停了三北地区的风电建设,将内蒙古、甘肃、新疆、黑龙江等六省区设为风电开发建设红色预警区域,停止新增风电装机核准。2018年、2019年,内蒙古连续两年跳出红色预警区,转变为风电开发橙色预警区。而甘肃,新疆直到2020年才摘下红色预警的帽子,转变为橙色预警区域。

2020-2029,中国风电将有超过2.5亿千瓦新增

大部分风电基地项目将集中在未来五年开建和并网。风电大基地项目多位于风速较好且易于吊装的区域,度电成本较低。

三北地区拥有的技术可开发风电资源占全国的80%。截至2019年底,三北地区的装机容量占全国70%。弃风限电的情况近几年逐渐好转,2019年全国平均弃风率4%,同比下降3个百分点。

此轮大基地建设高潮,最受关注的是国电投旗下位于内蒙古乌兰察布的600万千瓦风电项目。该项目是全球单体规模最大的陆上风电项目,也是国内首个大规模可再生能源平价上网示范项目,于2019年9月开工,计划于2020年底前并网发电。

知情业内人士告诉《财经》记者,国电投在内蒙古的多个项目所属员工此前已调至乌兰察布项目,该项目建设进展较为顺利。消纳方案此前已作出规划,但具体落实情况不明。

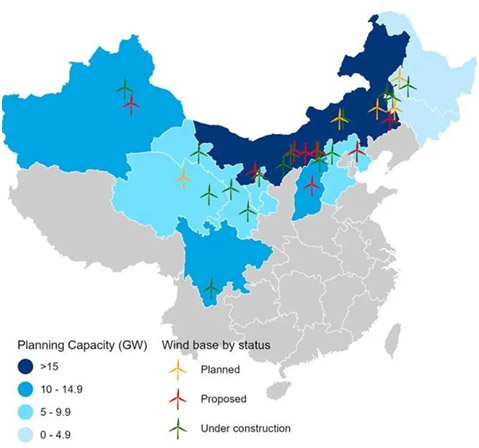

图2:规划和建设中的风电项目 资料来源:伍德麦肯兹咨询有限公司

特高压外送真的靠谱吗

业内人士认为,当前以及中短期内,三北地区的风电消纳难度不亚于几年前。

根据国家能源局的相关规定,风电开发橙色预警区域的新增风电项目,须是利用跨省跨区输电通道的外送项目,或者落实本地消纳措施的平价项目。从三北地区的电力供需情况看,新增的大基地项目大多将通过特高压输电线路,外送至中东部和南方地区。

特高压输电线路因其投资巨大、输送效率存争议,建设速度并不快。据彭博新能源财经统计,截至2020年上半年,中国已全面投运的特高压输电线路共21条,总输电能力约合1.54亿千瓦。2019年,全国特高压输电线路的平均利用率为53%,风电和光伏占其输电量的比重从四年前的4%增加到了13%。

图3:特高线输电线路分布图资料来源:兴业证券

以物理平衡的视角看,大基地外送风电的输入地并不是一直缺电,只是在某些尖峰时刻局部缺电,这意味着这种僵直外送的电力,在某些时候的价格高于其价值。因此,特高压外送通道如果达不到设定的利用率、风电外送的实际成本将远高于设定水平。

随着电力需求过剩的加剧,以及风光装机比例的提高,特高压僵直外送模式带来的低效率和高成本损失将日益明显,大基地模式属于“强买强卖”,应立即停止。同时,要改变当前僵化的调度范式,构建“网对网”的外送模式。

新能源电力并网成本的上升已引起越来越多的关注。这也是未来影响风电大基地外送的重要因素。

中国人民大学应用经济学院助理教授郑㼆认为,新能源电力的消纳会对电网的安全性和稳定性带来负面影响,产生更多的消纳成本,这一成本将随着新能源装机比率的提升而逐渐增加。在肯定新能源发电的正外部性的同时,也要客观评估其对电网造成的消纳成本。业界应合理规划新能源装机、建立健康的成本分摊机制,才能更好消纳新能源。

目前机制下,电网企业对新能源电力消纳的积极性不高。为了提高电网系统对新能源的消纳能力,风电大基地项目几乎都被要求配建火电调峰机组,或者储能项目。绿色和平资深项目主任张文佺对《财经》记者表示,无论是配建火电还是储能项目,都增加了大基地风电开发的成本。这样控制了弃风率,却违背了建设大基地项目低成本的初衷,降低了风电外送的经济性。

电力过剩,火电风电光电竞争加剧

特高压外送通道的短缺可以通过时间慢慢弥补,而全国电力供应过剩的趋势,则是风电大基地项目更难解的难题。

对于上一轮风电大基地弃风限电的原因,国家发改委原副主任、国家能源局原局长张国宝生前曾撰文称,表面上看起来是因为外送通道的短缺,根本原因则是电力需求增长乏力。

以国电投乌兰察布600万千瓦风电基地为例,该项目所发电量将通过500千伏交流通道跨区域输送至京津冀电网,每年将为京津冀地区输送约200亿千瓦时电量。“华北电网本就不缺电,再接入这么多的风电,将如何消纳?“多位业内人士对《财经》记者表示了担忧。

中电联发布的报告称,2019年全国电力供需总体平衡。东北、西北区域电力供应能力富余;华北、华东、华中、南方区域电力供需总体平衡 。

图4:2020年1到7月新增发电装机容量 数据来源:国家能源局

除了面对火电的竞争,风电大基地项目未来还要与东部海上风电,以及光伏发电竞争。谢长军认为,中国海上风电成本逐年下降,有望在五年左右摆脱补贴,达到平价上网水平。届时,大基地外送的风电将进一步降低竞争力。中国光伏累计装机容量将于2020年首次赶超风电累计装机量。2019年,光伏项目的度电成本首次低于陆上风电项目。预计2025年后,光伏与风电的发电成本均低于煤电,这两种发电技术之间的竞争将会加剧,尤其是在风资源与光伏资源丰富的省份。